时刻新闻

时刻新闻

今年四季度以来,商业银行正在加速“甩包袱”。近日,两家港股上市银行先后发布公告,对“百亿级”规模的债权资产进行挂牌转让。

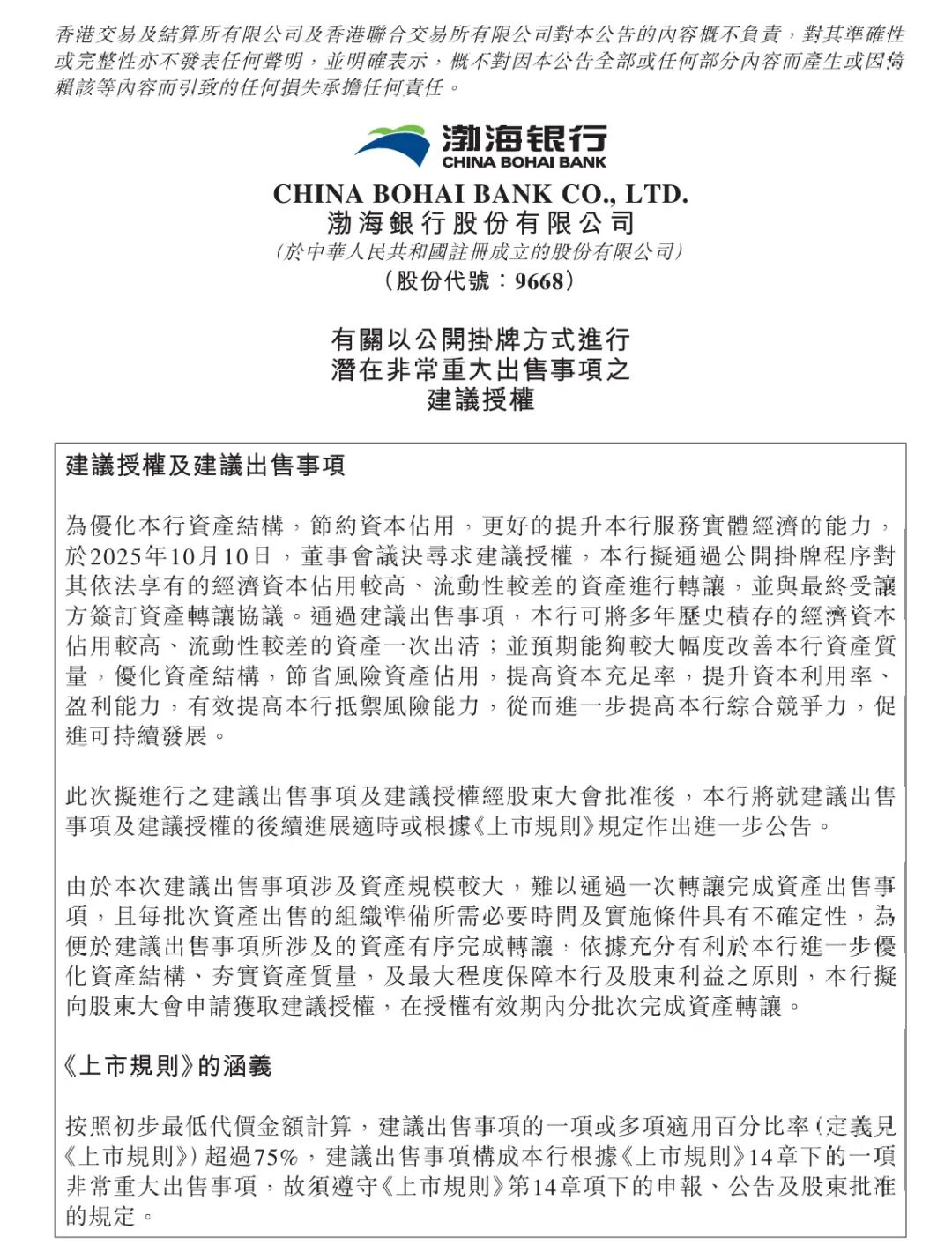

“为优化本行资产结构,节约资本占用,更好地提升本行服务实体经济的能力,本行拟通过公开挂牌程序对其依法享有的经济资本占用较高、流动性较差的资产进行转让。”10月10日,渤海银行在港交所发布公告称,计划通过公开挂牌程序转让合计近700亿元的债权资产,这也是该行近年来规模最大的一次资产处置行动。

按照渤海银行计划,转让资产的初步最低代价总额不低于488.83亿元,相当于资产债权总额(即包括本金、利息、罚息及代垫司法费用金额)的7折。如该笔资产交易顺利完成,将对渤海银行带来5.73亿元的正向财务影响。

“此次公开转让债权资产旨在优化资产结构、节约资本占用,并进一步增强服务实体经济的能力。”对于本次大规模的资产处置,渤海银行在公告中解释称,通过一次性出清多年沉淀、资本占用高且流动性差的资产,预计将显著改善资产质量、降低风险资产占用、提升资本充足率与盈利能力,从而增强风险抵御能力并巩固市场竞争力,推动可持续发展。

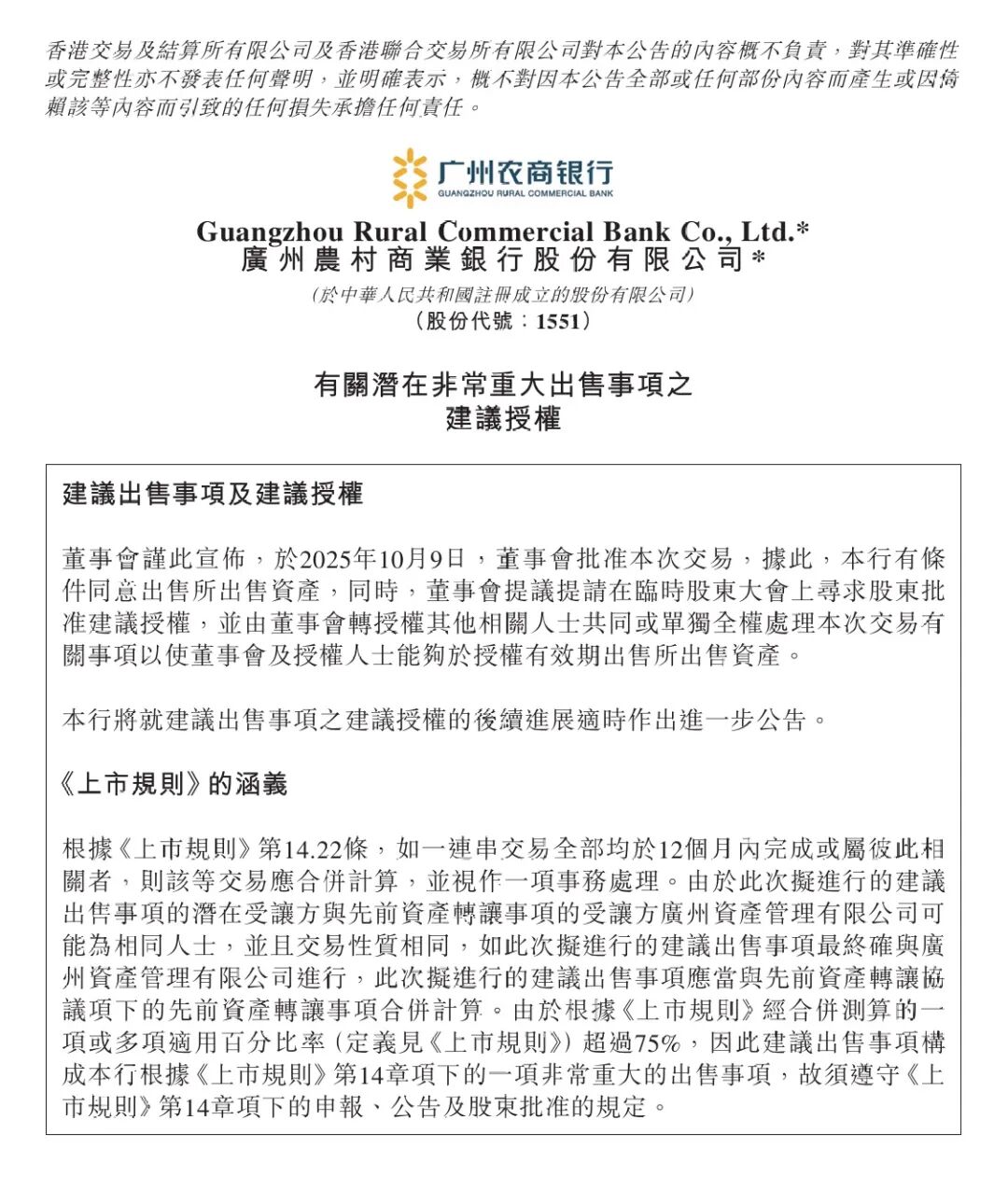

作为区域中小银行的代表,广州农商行也于近日披露了“减负”计划。10月9日,该行发布公告称,拟转让合计约189.28亿元的债券资产包。这也让广州农商行成为今年10月以来第二家大手笔“甩卖”不良资产的商业银行。

素喜智研高级研究员苏筱芮接受《金融时报》记者采访时表示,银行近期密集开展“减负”计划,背后由多重因素构成:一是银行机构不良贷款高效处置的需求有所提升,二是前期不良贷款转让试点情况较好,机构更倾向于选择通过此类途径来实施处置,三是不良贷款转让试点参与机构名单仍在扩容,有更多机构加入到公开处置不良的行动中来。

记者注意到,在大规模资产转让的背后,是近年来不少商业银行持续承压的资产质量。

国信证券近日发布的研究报告指出,近几年上市银行整体不良生成率在0.7%左右,仍处于较高水平,从微观上看,不同银行之间资产质量压力、拨备计提压力、存量拨备的利润维持能力、存量拨备重组情况等表现分化。综合来看,国有大行及部分城商行在资产质量和拨备压力方面表现相对更好。

国家金融监管总局数据显示,截至今年6月末,商业银行不良贷款率为1.49%。分银行类型来看,国有大行、股份行、城商行、农商行不良贷款率分别为1.21%、1.22%、1.76%、2.77%,而上述两家银行的不良率均显著超出行业平均水平。

实际上,渤海银行、广州农商行两大“百亿级”资产转让的案例并非个案。《金融时报》记者梳理银登中心网站的转让公告时发现,今年9月份以来,多家国有大行分支机构、股份制银行、城商行、村镇银行已形成“全梯队参与”的处置态势,仅10月前两周便有数十家机构集中发布不良转让公告,资产类型高度聚焦个人消费贷、经营性贷款及信用卡透支领域。

在业内人士看来,这场“转让潮”既是资本优化与风险化解的双重驱动,更是行业从“被动处置”向“主动管理”的关键信号。

“年底往往到了不良处置的冲刺阶段,这些‘百亿级’大额资产转让后,银行机构能够借助不良贷款的高效处置来强化风险领域的主动管理,释放资本占用,为来年轻装上阵奠定优良根基。”在苏筱芮看来,目前银行机构实施不良转让的方式多样,包括不良资产转让试点、不良ABS、不良收益权转让等,银行需根据各类手段的不同特征及自身转让需求进行综合决策。

来源:金融时报

作者:张冰洁

编辑:吴芳