时刻新闻

时刻新闻

中新经纬4月23日电 “中指研究院”微信号23日发布《2025一季度中国住房租赁市场总结》。

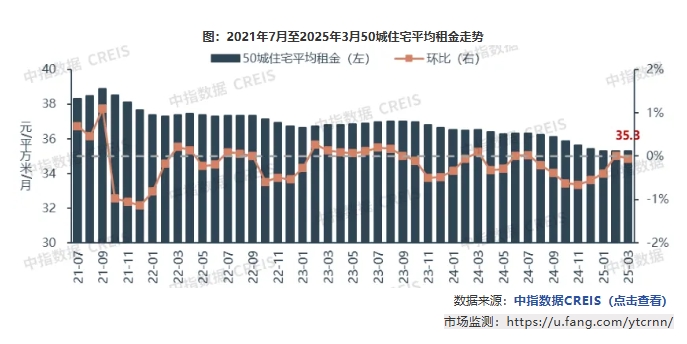

根据中指研究院50城住宅租赁价格指数,2025年一季度,50城住宅平均租金累计下跌0.44%。分月度来看,1月临近春节,外来务工人员集中返乡,重点城市普通住宅平均租金小幅下跌0.4%;2月,在春节假期后“返城潮”带动下,重点城市住房租赁需求明显增加,普通住宅平均租金止跌企稳,环比微涨0.01%;3月,重点城市租房需求在阶段性释放后逐步趋于稳定,50城住宅平均租金为35.3元/平方米/月,环比微跌0.05%,同比下跌3.40%。

截图来源:“中指研究院”微信号(下同)

城市租金:多数城市一季度住宅租金有所下跌

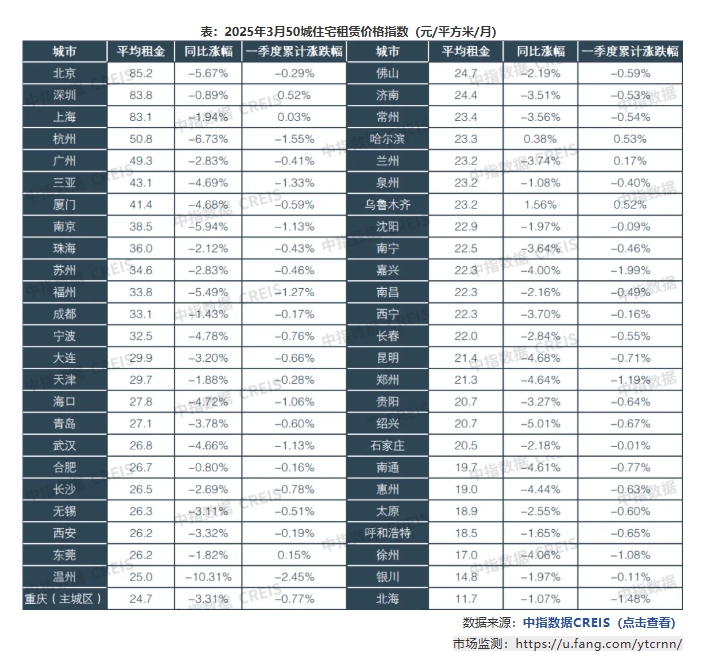

从租金水平来看,50城中超7成城市租金处于20-40元/平方米/月区间。

具体来看,截至2025年3月,北京、深圳、上海租金水平继续稳居第一梯队,均超过80元/平方米/月;杭州、广州、三亚、厦门租金在40-60元/平方米/月之间;南京、珠海等36个城市租金在20-40元/平方米/月;南通、惠州等7个城市租金在20元/平方米/月以下。

从一季度累计涨跌幅来看,44个重点城市租金下跌。具体来看,2025年一季度,哈尔滨、乌鲁木齐、深圳、兰州、东莞、上海租金累计上涨,涨幅均在0.6%以内;累计下跌城市中,温州跌幅最大,跌幅为2.45%;嘉兴、杭州等10个城市累计跌幅在1.0%-2.0%之间;长沙、重庆等18个城市累计跌幅在0.5%-1.0%之间;南昌、苏州等15个城市累计跌幅在0.5%以内。

分梯队来看,一季度一线城市租金相对平稳,二线及三四线代表城市租金均下跌。根据50城住宅租赁价格指数,2025年一季度,一线城市住宅平均租金与去年同期基本持平,租金走势相对平稳;二线城市累计下跌0.70%,跌幅较去年同期扩大0.23个百分点;三四线代表城市平均租金累计下跌0.46%,跌幅较去年同期收窄0.09个百分点。

租金收入比:50个重点城市租金收入比均较去年同期回落

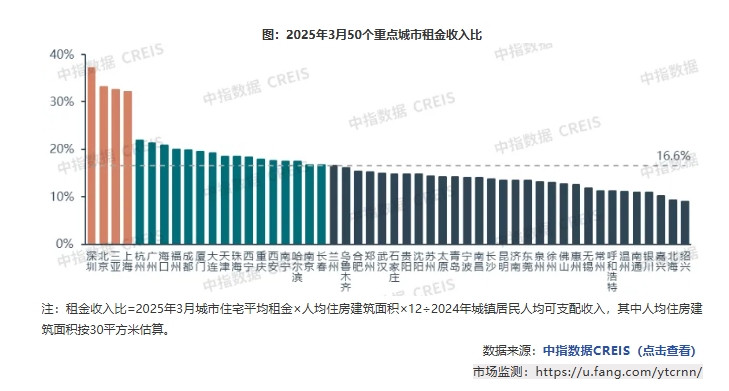

50城租金收入比均较去年同期下降。根据中指监测数据,2025年3月,50个重点城市租金收入比均值为16.6%,较去年同期下降1.3个百分点。

具体城市来看,50城中,超8成城市租金收入比低于20%,租金负担较为合理;深圳、北京、三亚、上海等4个城市租金收入比仍在30%以上,居民租房压力较大。

从变化趋势来看,2025年3月,50个城市的租金收入比均较2024年3月有所下降,其中北京、深圳、杭州、三亚等地均下降2个百分点以上。短期,随着住房租赁市场总体供应量加大,市场租金仍将延续稳中小幅调整态势,居民租金负担有望进一步减轻。

投资回报率:50城租金房价比持续小幅提升

50城租金房价比平均水平已高于部分固定收益类产品。根据中指监测数据,2025年3月,50个重点城市租金房价比均值为2.15%,已高于5年期定期存款利率(1.55%)和10年期国债收益率(3月末为1.8209%)。

具体城市来看,厦门、深圳、北京等热点一二线城市由于房价较高,目前租金房价比均在1.5%以下;超六成城市租金房价比处1.5%-2.5%之间;贵阳、哈尔滨、长沙、沈阳等城市租金房价比较高,其中贵阳、哈尔滨等地已超3%。

近来重点城市租金收入比持续回升,住房租赁资产投资价值逐步显现。近年来,住房租赁行业受益于需求刚性及行业整体规范化、品质化的提升,租金平均水平调整幅度与房价相比较为平缓,重点城市租金房价比普遍小幅回升。根据中指监测数据,2025年3月,50城租金房价比均值较去年同期提升0.09个百分点,较2023年初低点提高0.17个百分点。随着租售比的回升和融资运营成本的下降,住房租赁产业的商业可持续性继续增强,住房租赁资产投资价值逐步显现。

中指研究院指出,近年来,我国“租购并举”住房制度建设持续深化,“购+租”“市场+保障”的住房体系加快完善,住房租赁市场进入存量优化与增量提质并行的新阶段。2025年一季度,中央指导性政策主要从收储转租、财政支持等角度促进住房租赁市场发展,地方层面则围绕市场培育、加强监管、公积金支持等方面展开。展望未来,面临“对等关税”等外部严峻环境,扩内需成为提振经济的第一要务,住房消费也将发挥其重要作用。2025年《政府工作报告》强调要“持续用力推动房地产市场止跌回稳”,核心城市在成交持续放量后价格有望逐步趋稳,住房租赁行业受益于需求刚性,租金价格也有望缓步止跌企稳。

来源:中新经纬

编辑:李雨沁